永住ビザとは?条件・必要書類・審査期間を行政書士が解説【2026年最新】

永住許可は、在留活動にも在留期間にも制限がない在留資格です。入国・在留審査要領には「その後の生涯を本邦に生活の本拠をおいて過ごす者が想定されている」と記されており、入管にとっては「当該外国人の在留に関する最終の審査」に位置づけられています。

それだけに審査は厳格で、準備すべき書類も多く、審査期間も長期にわたります。この記事では、永住許可の要件の全体像から、要件が緩和される特例、必要書類、公的義務の確認ポイント、審査期間、手数料の見通しまでを整理します。

永住許可の法律上の要件

入管法第22条第2項は、永住許可の要件を以下のように定めています。

- 一 素行が善良であること

- 二 独立の生計を営むに足りる資産又は技能を有すること

- かつ、その者の永住が日本国の利益に合すると認めたとき(国益要件)

ただし、日本人・永住者・特別永住者の配偶者又は子である場合は、一号(素行善良)と二号(独立生計)の要件に適合することを要しません。

素行善良要件

日本の法令に違反して刑罰(拘禁刑・罰金)に処せられたことがないことが基本です。ただし、刑の消滅の規定が適用される場合、執行猶予期間を取り消されることなく経過した場合、復権により資格を回復した場合は、該当しないものとして扱われます。

また、日常生活や社会生活において、違法行為や風紀を乱す行為を繰り返し行う等の事情がある場合も、素行善良とは認められません。

独立生計要件

生活保護を受給しておらず、現在も将来も「自活」できると認められる必要があります。

重要なのは、申請人本人だけで判断されるわけではないという点です。入国・在留審査要領には「申請人が配偶者等とともに構成する世帯単位で見た場合に安定した生活を続けることができると認められる場合には、これに適合するものとして扱う」と記載されています。また、収入だけでなく、預貯金や不動産等の資産も考慮されます。

入管庁は具体的な金額基準を公表していませんが、実務上は年収300万円程度が一つの目安とされています。扶養家族がいる場合は1名あたり50〜80万円程度の加算が必要です。ただし、300万円を下回っていても、年収が右肩上がりに推移している場合や、預貯金・不動産等の資産がある場合は許可される可能性があります。

なお、日本人・永住者・特別永住者の配偶者及び子については、公共の負担となっていたとしても、独立生計要件に該当しないことをもって永住許可の要件を満たさないとすることはできないとされています。

国益要件

国益要件は、以下の(ア)から(カ)のすべてに適合する必要があります。

(ア) 本邦在留要件:引き続き10年以上の在留

引き続き10年以上日本に在留しており、そのうち就労資格(技能実習・特定技能1号を除く)又は居住資格で引き続き5年以上在留していることが求められます。「本邦在留要件」と呼ばれるこの要件は、永住申請の直近5年間において就労資格又は居住資格により引き続き本邦に在留していることが必要です。

なお、EPA看護師候補者等として在留した期間は就労資格をもって在留している期間に含めませんが、EPA看護師等として在留した期間は就労資格の期間に含まれます。

(イ) 最長の在留期間をもって在留していること

現に有している在留資格について、施行規則で定められている最長の在留期間をもって在留していることが必要です。多くの就労系在留資格では最長は「5年」です。

在留期間「3年」をお持ちの方については、令和9年3月31日(2027年3月31日)までの経過措置があります。詳しくは在留期間「3年」でも永住申請できる?経過措置を正確に読むで解説しています。

(ウ) 公的義務の適正な履行

納税(地方税・国税)、公的年金及び公的医療保険料の納付、並びに入管法に定める届出等の義務を適正に履行していることが求められます。確認対象期間は項目ごとに異なり、以下のとおりです。

- 地方税:就労系在留資格の場合は申請時の直近5年間。日本人・永住者・特別永住者の実子又は特別養子は直近1年間、配偶者及び養子は直近3年間

- 国税:源泉所得税、申告所得税、消費税、相続税、贈与税の5税目について納税状況を確認

- 年金保険料(国民年金及び厚生年金):申請時から直近2年間。日本人等の実子又は特別養子は直近1年間

- 医療保険料(健康保険、国民健康保険、後期高齢者医療保険):年金と同じ確認対象期間

- 入管法上の届出義務:住居地の届出、在留カードの記載事項変更届出、所属機関に関する届出の履行状況を確認

申請時点で納付済みであっても、当初の納付期限内に納付されていなかった場合は原則として消極的に評価されます。また、被扶養者である場合は、扶養者が公的義務を履行しているかどうかも確認対象です。

届出義務の詳細については永住申請で見落としやすい入管法上の届出義務で、住民税証明書の実務的な注意点については永住申請の住民税証明書の「年度」と「カレンダー」の数え方で解説しています。

(エ) 公衆衛生上の観点から有害となるおそれがないこと

(オ) 著しく公益を害する行為をするおそれがないと認められること

(カ) 公共の負担となっていないこと

生活保護を受給している場合、独立生計要件を満たさないと判断されます(日本人等の配偶者及び子の場合を除く)。

要件が緩和される特例

入国・在留審査要領には、申請人の状況に応じて要件が緩和される11の特例が定められています。主なものを紹介します。

日本人・永住者・特別永住者の配偶者

素行善良要件と独立生計要件が免除されます。本邦在留要件は「実体を伴った婚姻が3年以上継続し、かつ、引き続き1年以上本邦に在留していること」に緩和されます。つまり原則の10年ではなく、婚姻3年+在留1年で申請可能です。ただし、国益要件(公的義務の履行等)は通常どおり審査されます。

なお、この特例は在留資格が「永住者の配偶者等」でなくても適用されます。たとえば、就労ビザ(技人国等)を持つ配偶者が先に永住許可を取得し、家族滞在ビザの配偶者が「永住者の配偶者」として申請するケースでも、婚姻3年+在留1年の要件を満たせば特例の対象になります。この場合も素行善良要件・独立生計要件は免除され、審査対象は国益要件のみです。ただし、特例で要件が緩和されても、提出書類は申請時の在留資格(家族滞在)のカテゴリが適用され、住民税は直近5年分の提出が必要です。詳しくは家族滞在ビザで永住申請|配偶者が永住者になった場合の特例・必要書類・注意点で解説しています。

日本人・永住者・特別永住者の実子又は特別養子

素行善良要件と独立生計要件が免除されます。本邦在留要件は「引き続き1年以上本邦に在留していること」に緩和されます。

定住者

「定住者」の在留資格を付与された後、引き続き5年以上本邦に在留していればよく、原則の10年は不要です。

高度人材(ポイント70点以上)

高度専門職省令に規定するポイント計算で70点以上の方は、3年以上継続して本邦に在留していれば本邦在留要件を満たします。

高度人材(ポイント80点以上)・特別高度人材

80点以上の方または特別高度人材省令に該当する方は、1年以上の継続在留で本邦在留要件を満たします。最短で入国後1年で永住許可を得られる可能性があるルートです。

我が国への貢献が認められる者

外交、社会、経済、文化等の分野における貢献があると認められる者は、引き続き5年以上の在留で足ります。対象は8分野(外交、経済・産業、文化・芸術、教育、研究、スポーツ等)で、入管庁がガイドラインと許可・不許可事例を公表しています。詳しくは「我が国への貢献」で永住許可|5年で申請できる特例の基準と許可・不許可事例を解説で整理しています。

必要書類

永住許可申請の必要書類は、申請者の区分によって異なります。

就労系在留資格・家族滞在の場合

- 永住許可申請書

- 写真(縦4cm×横3cm)

- 理由書

- 住民票(家族全員分)

- 職業を証明する資料(在職証明書等)

- 直近5年分の住民税の課税証明書・納税証明書

- 国税の納税証明書(その3):5税目

- 直近2年間の公的年金保険料の納付を証明する資料

- 直近2年間の公的医療保険料の納付を証明する資料

- 資産を証明する資料(預貯金通帳、不動産登記等)

- パスポート・在留カード(提示)

- 身元保証書

- 了解書

日本人の配偶者等・永住者の配偶者等の場合

- 永住許可申請書

- 写真

- 身分関係を証明する資料(配偶者の戸籍謄本等)

- 住民票

- 職業を証明する資料

- 直近3年分の住民税の課税証明書・納税証明書

- 国税の納税証明書(その3)

- 直近2年間の年金・医療保険料の納付証明資料

- パスポート・在留カード(提示)

- 身元保証書

- 了解書

住民税証明書の「直近5年分」や「直近3年分」がどの年度を指すのか、また納付時期がどう審査されるかについては、実務上の注意点が多くあります。詳しくは永住申請の住民税証明書の「年度」と「カレンダー」の数え方で解説しています。

公的義務の履行で特に注意すべきこと

永住審査において不許可の原因になりやすいのが、公的義務の履行に関する部分です。

「追納」しても問題は解決しない

入国・在留審査要領には、未納について追納して再申請があった場合について、「追納されたことをもって国益要件への不適合事由が治癒されたと評価することは適当ではなく、当該再申請時から算出される新たな確認対象期間において公的義務が適正に履行されていることが必要である」と明記されています。

つまり、追納しても「治った」とはみなされません。遅延や未納があった場合は、その最後の遅延・未納が確認対象期間(就労系の地方税であれば直近5年間)から外れるまで待つ必要があります。

扶養者の納付状況も確認される

被扶養者として永住申請する場合は、扶養者が公的義務を適正に履行しているかどうかも確認対象です。配偶者に扶養されている方は、配偶者の納税・年金・保険料の履行状況も整えておく必要があります。

特別徴収の場合の取り扱い

会社員で給与から天引き(特別徴収)されている場合、会社(特別徴収義務者)が税金を預かったまま納入しなかった等、本人の責めに帰することのできない事由により未納となっているケースがあります。この場合は、そのことを理由に不利に扱わないとされています。

当事務所でも永住許可申請のサポートを行っており、納付状況の確認から申請タイミングの判断、書類準備まで一貫してお手伝いしています。

審査期間

入管庁が公表している在留審査処理期間データ(令和8年1月公表)によると、永住許可申請の審査期間は全国平均で約295日(約10ヶ月)です。

他の在留資格の審査期間と比較しても突出して長く、申請から結果が出るまでに相当な時間がかかります。東京入管管轄ではさらに長期化する傾向があります。

在留期限が近づいている方は、永住申請とは別に在留期間の更新申請も忘れずに行ってください。永住申請中であっても、在留期間の更新は通常どおり必要です。

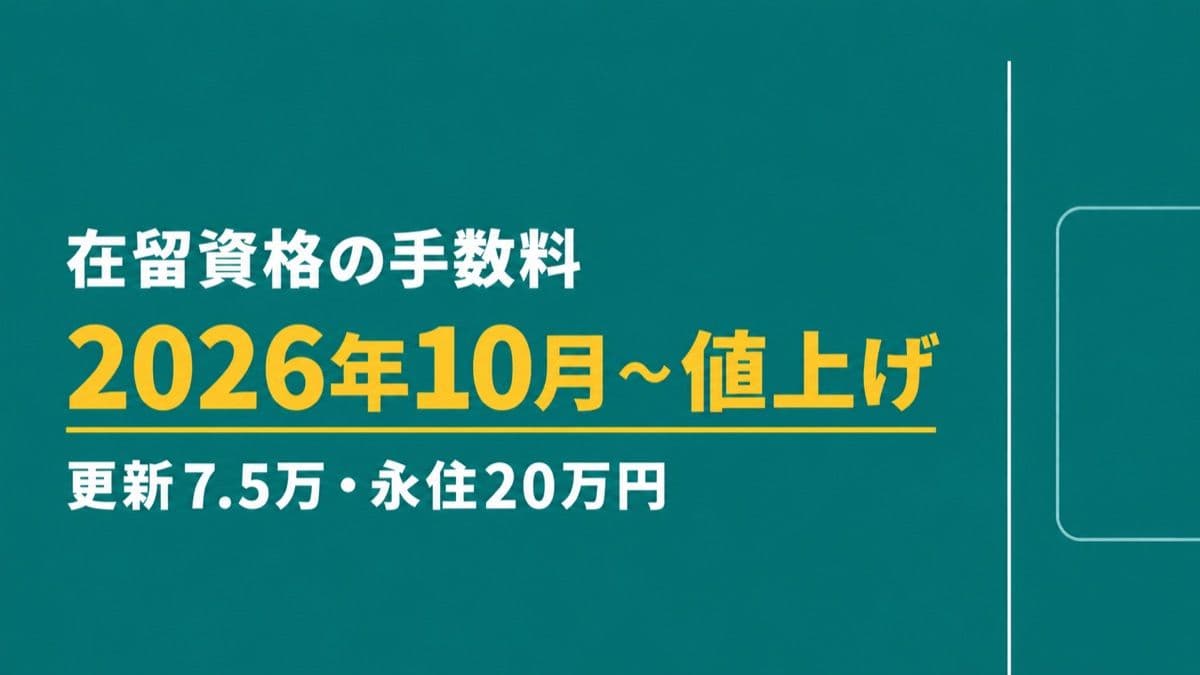

手数料

現行の永住許可申請の手数料は10,000円です。

ただし、2026年3月に閣議決定された入管法改正案では、永住許可の手数料の法定上限が30万円に引き上げられる内容が含まれており、実際の手数料は約20万円への値上げが見込まれています。施行は2027年3月31日までとされており、2026年秋〜2027年初頭が目安です。

手数料の改定と申請タイミングの考え方については在留資格の手数料が大幅値上げへで詳しく解説しています。

永住権取得後の注意点

永住権の取り消し制度(2027年4月施行)

2024年6月に成立した改正入管法により、2027年4月から永住権の取り消し制度が施行されます。故意の公租公課の未払い、入管法上の義務の悪質な違反、重大犯罪による拘禁刑が新たな取消事由です。病気や失業等のやむを得ない事情による未払いは対象外とされています。

詳しくは永住権の取り消し制度|対象となるケース・ならないケース・今からできる対策で解説しています。

在留カードの更新(7年ごと)

永住者の在留カードの有効期間は7年です。在留期間の更新は不要ですが、在留カードの有効期間更新は必要です。更新手続きは日本国内でのみ可能で、海外の日本大使館では行えません。

再入国許可

みなし再入国許可の有効期間は出国から1年、通常の再入国許可は最長5年です。この期限内に日本に再入国しなければ永住権は失われます。長期間海外に滞在する予定がある方は注意が必要です。

よくある質問

Q. 永住申請に必要な在留年数は何年ですか?

原則として引き続き10年以上の在留が必要ですが、特例があります。日本人の配偶者は婚姻3年+在留1年、定住者は5年、高度人材80点以上は1年などです。

Q. 在留期間「3年」でも永住申請できますか?

令和9年3月31日(2027年3月31日)までの経過措置により、在留期間「3年」でも「最長の在留期間をもって在留している」ものとして扱われます。詳しくは在留期間「3年」でも永住申請できる?経過措置を正確に読むをご覧ください。

Q. 永住申請の審査期間はどのくらいですか?

全国平均で約295日(約10ヶ月)です(令和8年1月公表データ)。東京入管管轄ではさらに長期化する場合があります。

Q. 納税に遅延があった場合、追納すれば申請できますか?

追納しても「治癒された」とはみなされません。再申請日から算出される新たな確認対象期間(地方税は就労系で5年)において公的義務が適正に履行されている必要があります。

Q. 配偶者に扶養されている場合、自分の収入がなくても申請できますか?

独立生計要件は世帯単位で判断されます。配偶者の収入や資産を含めて安定した生活が見込まれれば、要件を満たす可能性があります。また、日本人・永住者の配偶者は独立生計要件自体が免除されます。

Q. 永住権を取得した後に手続きは必要ですか?

在留期間の更新は不要ですが、在留カードの有効期間更新(7年ごと)は必要です。また、住居地の変更届出や在留カードの記載事項変更届出の義務は永住者にも適用されます。2027年4月からは永住権の取り消し制度も施行されるため、公的義務の履行は引き続き重要です。

Q. 手数料の値上げはいつからですか?

改正案の施行は2027年3月31日までとされ、2026年秋〜2027年初頭が目安です。現行10,000円から約20万円への値上げが見込まれています。

まとめ

- 永住許可の法律上の要件は、素行善良要件・独立生計要件・国益要件の3つ

- 日本人・永住者・特別永住者の配偶者又は子は、素行善良要件と独立生計要件が免除される

- 原則として引き続き10年以上の在留が必要。うち就労資格等で5年以上

- 特例あり:日本人の配偶者(婚姻3年+在留1年)、定住者(5年)、高度人材80点以上(1年)等

- 公的義務の確認対象期間は項目ごとに異なる(地方税5年/年金2年/医療保険2年等)

- 追納しても「治癒」とはみなされない。確認対象期間が新たにリセットされる

- 審査期間は全国平均約295日(約10ヶ月)

- 手数料は現行10,000円だが、約20万円への値上げが見込まれている

- 2027年4月から永住権の取り消し制度が施行される